ppk – księgowość

PPK z perspektywy księgowości

Najprościej rzecz ujmując, Pracownicze Plany Kapitałowe (PPK) stanowią powszechny, dobrowolny system oszczędzania. Może do niego przystąpić każda osoba zatrudniona, która podlega obowiązkowo ubezpieczeniu emerytalnemu i rentowemu. Oszczędności gromadzą wspólnie pracownik, pracodawca oraz państwo.

Jak to działa?

Po pierwsze, pracodawca wybiera instytucję finansową, w której utworzy prywatne rachunki PPK dla pracowników. Powinien to zrobić w porozumieniu z działającą u niego zakładową organizacją związkową lub gdy brak takiej organizacji – w porozumieniu z reprezentacją osób zatrudnionych wyłonioną w przyjęty w zakładzie pracy sposób.

Utworzone rachunki co miesiąc będą zasilane:

1)wpłatami pracownika (2% wynagrodzenia brutto),

2)wpłatami pracodawcy (1,5% wynagrodzenia brutto).

Ponadto na rachunki będą wpływać wpłata powitalna (250 zł) i dopłaty roczne (240 zł) od państwa. Po ukończeniu 60. roku życia pracownik jednorazowo otrzyma 25% zgromadzonych środków, a pozostałą część w minimum 120 miesięcznych ratach.

Po co powstały Pracownicze Plany Kapitałowe?

Celem wprowadzenia jest zwiększenie poziomu oszczędności emerytalnych posiadanych przez Polaków. Każdy z pracowników, którzy przystąpią do programu zyska bowiem dodatkowe oszczędności, które będzie mógł wykorzystać po ukończeniu 60-tego roku życia. Co więcej PPK mogą przyspieszyć inwestycje i wzrost gospodarczy, a jest to niewątpliwa korzyść dla nas wszystkich.

Czy to obowiązkowe?

Nie, mimo że do programu zostanie zapisana każda osoba zatrudniona, w wieku 18 – 55 lat. W każdej chwili wypisać się z programu (tj. przed ukończeniem 60-tego roku życia), ale środki wypłacone w wyniku rezygnacji zostaną pomniejszone o:

1)podatek od zysków kapitałowych,

2)30% wpłat pracodawcy (zostanie to przeznaczone jako składka na ubezpieczenie emerytalne),

3)dopłaty ze strony państwa.

Aby zrezygnować z udziału – należy złożyć na ręce pracodawcy oświadczenie o rezygnacji.

Co to oznacza dla przedsiębiorców?

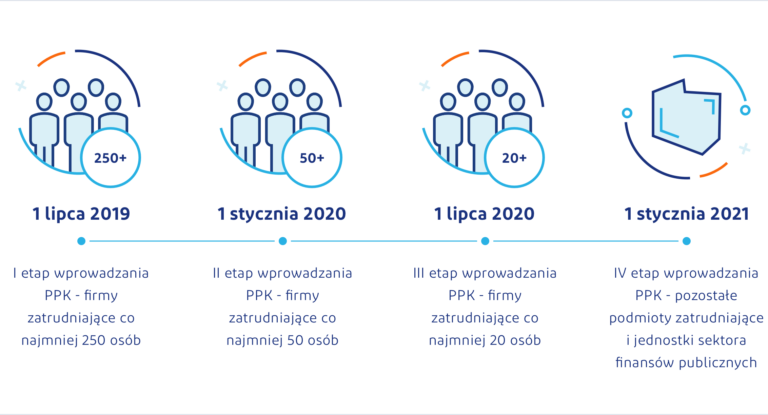

Wprowadzenie PPK wiąże się z szeregiem dodatkowych obowiązków nakładanych na pracodawców. Po pierwsze, w terminie należy zawrzeć umowę o zarządzanie, a następnie umowę o prowadzenie PPK. Po drugie, trzeba przekazywać odpowiednie środki na rachunki pracowników, prowadzić ewidencję uczestników PPK oraz składek przekazanych do wybranej instytucji finansowej.

Powyższe będzie wymagało od pracodawców zaktualizowania posiadanych księgowo-kadrowych oprogramowań. Konieczne będzie zinformatyzowanie procesów związanych z PPK – w szczególności w związku z obliczaniem i przekazywaniem składek. Wdrożenie rozwiązania wspierającego obsługę programu, technicznie pozwoli na sprawną realizację nowych obowiązków.

Źródło: mojeppk.pl.

PPK w twojej firmie – w kilku krokach

Pomożemy na każdym z etapów!